確定拠出年金は老後資金準備に良いの?節税効果も知りたい

このような質問に答えます。

老後資金準備にぴったりな投資といえば、企業型確定拠出年金(以下、企業型DC)とiDeCoです。

企業型DCもiDeCoも節税効果が高いため投資初心者にもおすすめをしたいのですが、デメリットもあります。

ちなみに私は2012年から企業型DCでの積み立てを続けています

この記事では企業型DCとiDeCoをわかりやすくまとめています。

加入を検討している人はぜひ読んでみてくださいね。

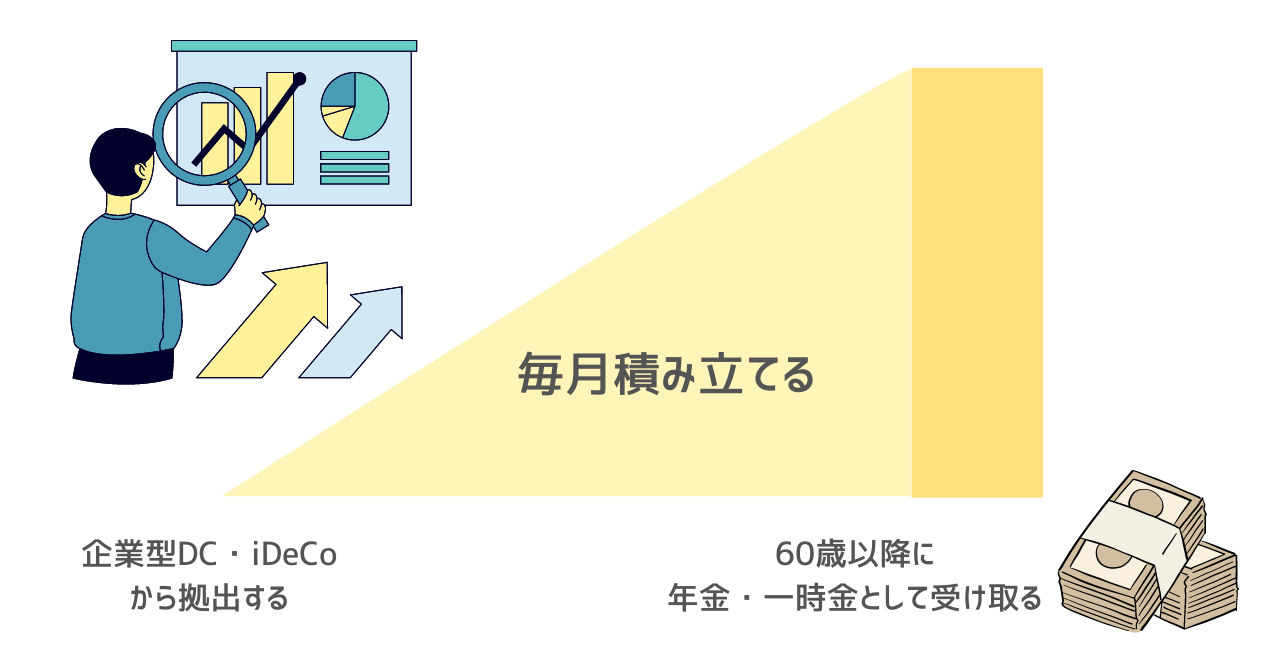

確定拠出年金はどんな制度?

ざっくり説明すると「老後資金を自分で作るための制度」です。

公的年金とは「自分で運用していく」という点で違いがあります。

また、確定拠出年金は大きな節税効果が期待できる制度です。

加入にはいくつかの条件がありましたが、現在では専業主婦・主夫などの国民年金保険第3号被保険者、企業年金を導入している会社の会社員、公務員等共済加入者も加入可能になりました。

なので、20歳以上60歳未満の国民年金保険加入者なら、ほとんどの人が確定拠出年金を利用できます。

「企業型DC」と「iDeCo」の違いは?

確定拠出年金は、「企業型DC」と「iDeCo」の2種類があります。

企業型DC(企業型確定拠出年金)

基本的に会社が退職金制度として導入しています。

そのため、確定拠出年金制度を導入している会社で働いている従業員のみが加入対象です。

また、会社で導入しているため基本的には利用する金融機関の指定もできません。

iDeCo(個人型確定拠出年金/個人型DC)

iDeCoは、私的年金の制度のことです。

原則、国民年金保険料を納めていれば加入対象です。

掛金が「全額所得控除の対象」となるので、確定申告・年末調整により税金の還付が受けられます。

表で違いを比較

企業型DCとiDeCoの違いを比較してみました。

| 企業型DC (企業型確定拠出年金) | iDeCo (個人型確定拠出年金) | |

|---|---|---|

| 加入対象者 | 国民年金被保険者 | 企業型確定拠出年金を導入している企業の従業員 |

| 掛金 | 本人負担 | 会社負担 |

| 手数料 | 本人負担 | 会社負担(一部本人負担) |

| 税制メリット | 掛金は全額所得控除(所得税・住民税軽減) 運用収益は非課税 | 事業主掛金は所得とみなされない 運用収益は非課税 |

| 年末調整(確定申告) | 必要 | 不要 |

確定拠出年金のメリットと節税効果

確定拠出年金のメリットは3点です。

- 毎月の掛け金が全額所得控除になる

- 運用益は非課税になる

- 年金を受取るときも控除が受けられる

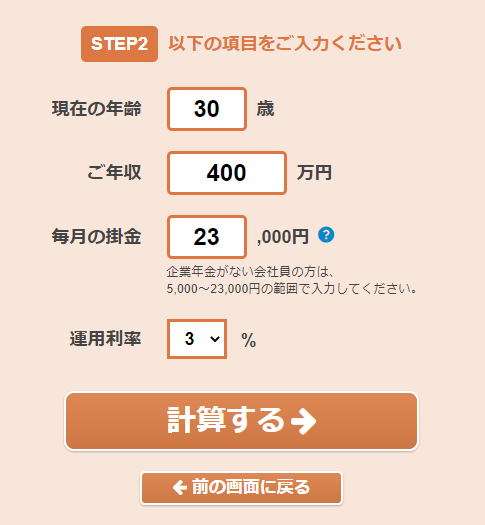

それでは、「iDeCoポータルの節税メリットシミュレーション」を使用して、詳しく見てみましょう。

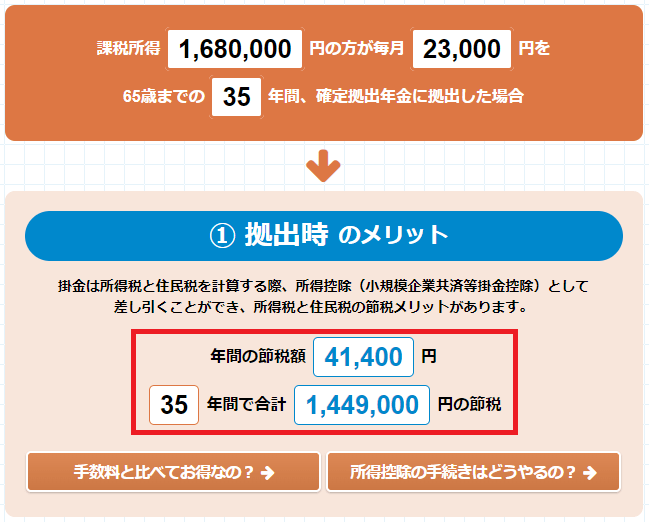

今回は、「30歳、年収400万円、企業年金がない会社員」の場合で試していきます。

① 毎月の掛け金が全額所得控除になる

「30歳、年収400万円、企業年金がない会社員」の場合、拠出限度額は23,000円になります。

今回は拠出限度額の23,000円を利率3%でシミュレーションしてみます。

毎月の掛け金が全額所得控除になるため、毎月23,000円を拠出した場合は「年間の節税額が41,400円、35年間で1,449,000円」の節税になります。

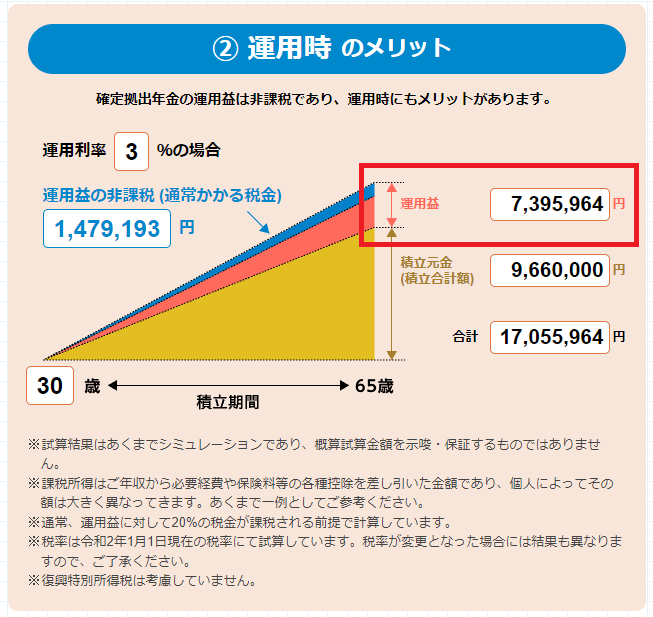

② 運用益は非課税になる

次に運用益を見ていきましょう。

運用利率3%の場合、35年後には「7,395,964円」の運用益があります。

通常だと、金融商品を運用すると利子や運用益に対して、20%の源泉分離課税が課税されますが、確定拠出年金の運用益は非課税になります。

他の金融商品であれば、運用益7,395,964円の20%に課税が入るので、「7,395,964円×20%=1,479,193円」

約150万円の節税効果が期待できるということですね。

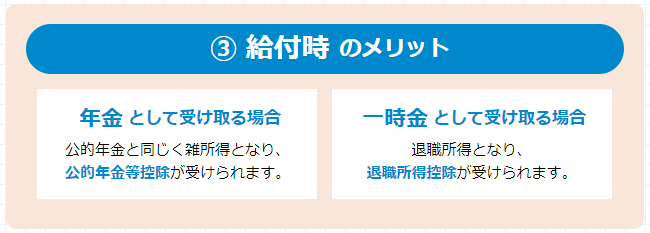

③ 年金を受取るときも控除が受けられる

年金として受け取る場合は、公的年金と同じく雑所得になるので「公的年金等控除」が受けられます。

一時金として受け取る場合は、退職所得になるので「退職所得控除」が受けられます。

とにかく節税効果が高い投資ということがわかりますね

確定拠出年金のデメリットは?

節税効果が高い確定拠出年金ですが、デメリットが2つあります。

- 60歳までは引き落とせない

- 運用結果によって年金の受取額が変わるため、大きなリターンを得ることもあれば損失が生じることもある

「年金」という位置づけなので引き落とし時期は決められています。

原則として、60歳から受取りを開始することができ、遅くとも75歳までには受取りを開始する必要があります。

そのため、老後資金のために使うお金として積み立てをしていきましょう。

また、運用結果によっても受取額が変わってきます。

ただ、節税効果が高いため多少の損失があっても結果としてプラスになる可能性が高いと考えています。

2023年5月の私の利回りは?

現在の利回りはこのようになっています。

2年前に転職をしたときに一時的にiDeCoに移行し金融機関も変更になりました。そのため、運用益を確定して再度配分をしたので評価損益は少なめです。

まとめ

確定拠出年金は、節税効果が高いです。

私の場合は、確定拠出年金は拠出限度額まで毎月積み立てると決めています。

検討中の方は、将来の備えとしてぜひ始めてみてくださいね。

こちらの記事が参考になれば嬉しいです。